“腾讯(00700)是当前中国市场最具投资价值的公司之一。”

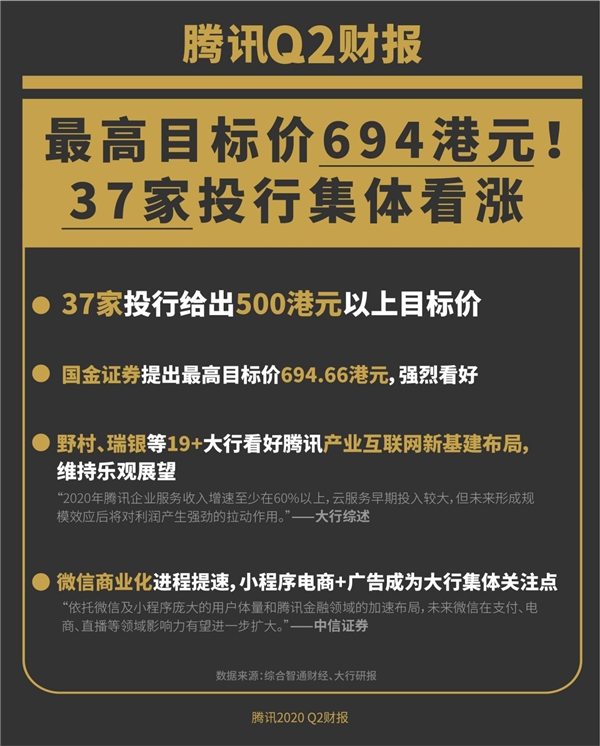

中信证券在7月底给出了这样一句评价,这显然已经成为机构共识。与之对应的是今年内腾讯股价上涨超过40%,无论是QDII还是港股通持都大幅激增,券商也纷纷调高目标价,其中最乐观的国金证券已经给出了694港元的目标价。

这背后是市场对于腾讯价值的一场重估,高喊出“重估腾讯”的中信观点或可代表市场的期待。他们认为腾讯在社交、游戏、广告等互联网业务基本盘稳定,收入持续增长、盈利提升;在金融、云计算等企业业务领域,公司积极布局、快速成长;同时,腾讯会议、企业微信等新爆款应用,有助公司业务从单纯的娱乐端向协同办公、SaaS服务端拓展,有助在2B端打开估值空间,加之市场对腾讯投资组合规模认知不足,公司价值亟待重估。

基本盘稳健,金融云进取,To B拓展,投资展开想象,这就是眼下腾讯展现给市场的感观。而即将到来的二季报,或将能进一步夯实市场的认知,成为这家互联网巨头估值重估的又一信号,这是众多布局腾讯的机构坚定打出买入牌的原因。

QDII持仓激增,港股通第一重仓

基金2020年半年报显示,73家QDII将腾讯控股作为十大重仓股, 合计持有 2059万股。

这个数据已经回到了历史高峰,对比2020年一季度,55只QDII基金将腾讯作为十大重仓股之一,合计持有超过1453万股,半年报的数据持股基金与持股量分别激增32%和42%。值得注意的是,QDII连续加码,2019年QDII基金四季报数据显示,57只QDII基金将腾讯作为十大重仓股之一,合计持有超过1390万股。

第一大重仓股往往最能彰显机构的重视,如果仅计算将腾讯作为第一重仓股的QDII来看,2019年三季度持有基金为19只,持股量为396.76万股,2020年年中持有基金为45只,持股量为1156万股,分别激增137%和191%,足可见机构对腾讯的重视。

代表南下资金的港股通数据也呈现同样的态势。截至8月5日,腾讯是港股通持有第一大市值的股票,持股市值超过1725亿港元,跟随其后的是建行、工行、美团与汇丰。如果与年初对比,港股通第一大市值股票是工行,持股量为1217亿港元,随后是建行、汇丰、腾讯与融创,腾讯仅列第四位,持股市值为702亿港元。而在去年同期的8月5日,港股通持有市值头牌是汇丰控股,持股市值为910亿港元,随后是工行、建行、腾讯和融创,腾讯依然是排位第四,持股市值只有484亿港元。

在短短一年间,腾讯超越传统的港股通最爱两大行和汇丰成功登顶,持股市值更是飙升超过256%。值得注意的是,最新排名第四的是美团,这也是与腾讯有密切联系的公司,可见以腾讯为代表的科技股已经成为南下资金当之无愧的必选股。

机构们正在以真金白银来印证这场市场对腾讯的重估,而历史经验证明了,机构们的嗅觉往往是最灵敏的。以上一轮的机构集体下注为例子,2018年四季度,当时腾讯刚刚经历过游戏批文暂停、股价几近腰斩、大刀阔斧转型的艰难一年,股价仍在300元上下潜伏、而在当时,南下资金已经早早瞄准了买入时机,根据QDII基金2018年四季报的统计,虽然受累于去年四季度全球股市震荡下跌,股票型QDII基金业绩整体表现不佳,整体出现减持趋势,但腾讯等个股仍逆势获得基金增持,其中腾讯是9只QDII的第一大重仓股,相对2018年三季度末,腾讯在四季度受到更多QDII的青睐,持有的基金数量由三季末的20只增加到24只。

此后的腾讯股价表现市场已经熟悉,从2018年10月底的250港元谷底一路上升至2019年4月份接近400港元的高位,QDII打了漂亮的一票抄底战。

而这一次,机构的押注无疑已经初步收获成果,腾讯从2019年10月初的320港元左右,一路上涨至今年的500港元上方,最高达到564港元,去年三季度进驻的机构已经享受超过70%的利润。

机构高呼重估,目标价一路上调

虽然已经获利丰厚,但截止目前仍然源源不断涌入的资金显示,机构们的目标显然不仅限于此,他们意在更长远的目标。

至少从券商给出的目标价来看,腾讯未来空间依然很大。最新评级显示,国金、野村、瑞银、花旗等12家券商给出了600港元上方的目标价,以给出655元的野村为例,其预期腾讯二季度业绩将好过市场预期,主要受惠手游收入强劲,预计二季度公司收入按年增29%,较市场预期高2个百分点,按非通用会计准则计算每股盈利为3.12元人民币,按年升27%,较市场预期高4%,因此将该行将腾讯目标价由531元升至655元。

而根据阿斯达克网总结券商的预测显示,腾讯今年上半年非通用会计准则纯利预计在540.05亿至577亿元人民币,较去年同期444.55亿人民币,按年上升21.5%至29.8%,中位数为560.08亿元人民币,按年增长26%;收入料预计在2174.6亿至2238.65亿元人民币,较去年同期1742.86亿人民币,按年升24.8%至28.4%,中位数为2199.23亿元人民币,按年增长26.2%。

虽然美国对微信的禁止交易令一度在周五让腾讯股价有所下跌,但在投行看来,这或不会对腾讯产生根本性影响。

麦格理发表的研究报告指出,尽管国际地缘政治局势升温,但仍看好内地互联网行业的国际增长,特别是当地化的生产及投资策略,该行认为腾讯定位强劲,可吸纳国际市场份额,将公司目标价升19%至610元,评级跑赢大市。

投行们的信心源于对互联网公司强韧生长力的预测,比如麦格理就提出虽然互联网行业受地缘政治因素影响,面对不同的监管等,但相信互联网公司国际化增长前景仍然充满生气。

而券商的龙头大哥则是对腾讯的未来看得更远一些,中信证券罕见的提出,腾讯是当前中国市场最具投资价值的公司之一,认为今年以来腾讯股价上涨,体现了腾讯业绩的超预期,更体现了估值的提升。