经过了一段突飞猛进的发展后,人工智能与众多行业实现融合,并且在不断拓宽着应用的边界。而人工智能芯片也在这种背景下,也获得了广阔的应用市场。

国内AI芯片领域,需要涌现更多能够踏实钻研技术的中立技术企业,才能让AI芯片更有活力的发展下去,加快创新的速度。

作为国内AI芯片独角兽的寒武纪,便保持着这样一个原则:不碰客户的核心利益。“我们不会做应用层,我们只做好基础系统软件让大家可以在我们上面开发好应用。”寒武纪创始人在接受采访时曾表示过。基于这种中立的战略思路,寒武纪主要研发方向是通用型软件。

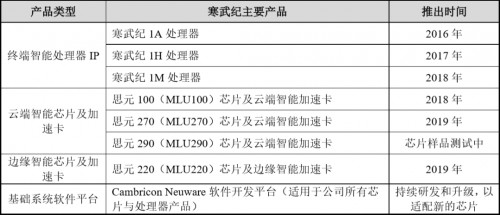

自成立以来,寒武纪在四年间先后推出了用于终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列芯片、基于思元100和思元270芯片的云端智能加速卡系列产品以及基于思元220芯片的边缘智能加速卡。产品的快速推出、更新迭代让寒武纪实现了技术的产业化输出,从产品体系上来看,寒武纪可满足云、边、端不同规模的人工智能计算需求。

如今,伴随着成为“AI芯片第一股”,寒武纪在收获了更好的公众形象基础上,品牌影响力也上升至新阶段。在近日,寒武纪发布了自己上市后的第一张“成绩单”——2020年年中报。

这份财报显示,寒武纪2020年上半年营收8720万元,较上年同期的9799万元下降11%。而研发投入27,739.22万元,同比增长109.06%,占营业收入的比例高达318.10%。

在这次披露中,不难发现,2019年以前作为寒武纪营收主要来源的终端智能处理器IP授权业务,收入为476.67万元,同比减少85.07%。在该业务大幅缩减下,寒武纪在2020年上半年仍可以将营收同比降幅控制在11%左右,这充分表明,寒武纪“云边端一体、端云融合”的产品布局的合理性。

这种布局下,带来的是营收的多元化。财报显示,公司云端智能芯片及加速卡收入为6221.81万元,公司边缘智能芯片及加速卡收入为997.51万元,主要系2020年公司边缘智能芯片及加速卡产品实现规模化销售;基础系统软件收入为1000.8万元、智能计算集群系统收入为12.79万元、其他业务收入10.76万元。

虽然寒武纪并未实现盈利,但是事实上,长期巨额的技术研发投入,是做好芯片的必要条件,不管是设计,还是流片,都需要巨额的资金。

据东方财富Choice数据统计,截至8月17日,45家科创板公司发布的半年报合计研发费用为24.14亿元,同比增长15.5%,研发费用占营业收入比例为12.81%。

再来看寒武纪,2020年上半年寒武纪研发投入27,739.22万元,同比增长109.06%,占营业收入的比例为318.10%。首先,在芯片行业,这种量级的研发费用并不罕见。再对比来看,寒武纪“研发投入同比增长”以及“研发投入占总营收比”远远超过了科创板的平均值。

事实上,财务上暂时的亏损并不能代表企业的整体发展走势与长期价值。以亚马逊为例,虽然也是长时间不盈利,但其在零售、物联网、云服务等领域的布局却成就了其万亿的市值。因此,一个企业若从长远来计,前期的技术投入,将在未来为企业构筑起坚实的地基。