【内容纲要】

作为少有的疫情获益行业,速冻食品行业在今年强势增长。与03年非典时期冻品行业短暂爆发式增长随后巨幅下跌不同,新冠疫情后的冻品行业增长一直处于高位。后疫情时代,顺应消费习惯转变,冻品品牌商瞄准家庭“大火锅”,频推小包装新品,SKU更加丰富。此前,冻品经销商、二批商对“交易在线”的感知并不明显,下游小B客户对业务交易系统的排斥很大程度上制约着上游冻品贸易商的业务数字化进程。从小B自主下单率和线上系统GMV的高增长可见,疫情推动冻品从业者对业务在线化的正向感知,冻品贸易商在线交易数字化进程取得实质进步。未来,随着餐饮标准化和家庭便捷化需求提升,速冻食品行业增速有望持续提升。

【报告框架】

一、冻品行业概述,增量市场呈明朗态势

二、疫情为速冻食品创造窗口红利

三、冻品细分业态迎来发展机遇

四、数字化将成冻品企业核心竞争力

五、冻品行业信息化部署策略

一、 冻品行业概述

1、行业概况

速冻食品是一种工业化产物,通过低温冷冻技术在不借助防腐添加剂的同时抑制微生物活动,保障产品的营养性及安全性,延长保质期限。我国速冻食品产业起步于上世纪70年代,刚开始主要以速冻蔬菜、速冻海鲜和肉类为主。进入80年代之后,农副产品出现大量富余,速冻面食、面点等调制食品逐步被开发。90年代后,随着流通、消费冷链逐步形成,国内速冻食品进入了快速成长阶段。

根据国家市场监管总局发布的《食品生产许可分类目录》,速冻食品按产品种类可以划分为速冻米面制品、速冻调制食品和速冻其他食品三类。自20世纪90年代以来,每年产量以超过20%的速度增长。根据前瞻产业研究院数据,2019年我国速冻食品行业含税收入已达1475亿元,2014-2019年CAGR约为11.9%,行业已处于成长期。

速冻食品符合消费需求的转变,简化烹饪过程,减少烹饪时间,迎合了居民便捷化生活趋势。同时,速冻食品通过标准化生产流程,实现菜品口味和品质标准化,符合餐饮标准化需求加速的趋势。并且,可应用于早餐、正餐、团餐等多种场景,满足不同消费者差异化需求。因此,速冻食品在餐饮和家庭端渗透率有望持续提升。

2、速冻食品增量市场呈明朗态势

从国际经验看,经济越发达,生活节奏越快,社会化分工越细致,对速冻食品需求就越旺盛。据广发证券测算,目前我国速冻食品家庭端:餐饮端收入占比约6:4。

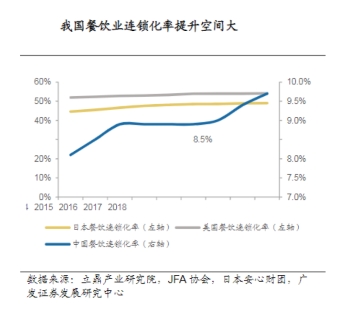

现阶段,我国餐饮连锁化水平不到10%,从发达国家餐饮行业发展趋势看,餐饮连锁化是必然趋势,意味着标准化食材需求将持续增长。因餐企人工和房租的成本上升、外卖平台高抽佣,出于时效性和经济性的考虑,更多餐企愿意使用速冻食品简化烹饪流程提升效率,通过去厨师化降低成本。因此,速冻食品是最有望受益餐饮供应链变革的子品类之一。

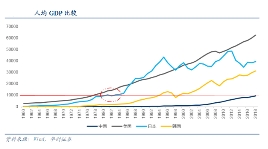

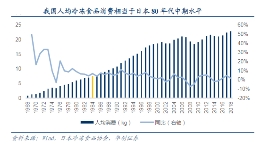

从人均消费角度:我国目前相当于日本上世纪80年代中期的水平,也正是日本人均冷冻食品消费保持较好增速的阶段。日本速冻食品的高增长,始于餐饮业快速增长,同时零售端在近10年表现出更持续的增长态势。普遍认为,我国速冻食品需求或正处于日本80年代中期快速发展期,具备持续增长机遇。

对于未来几年速冻食品行业的发展,行业中长期向好趋势不变。具备品牌、渠道、资金优势,具有良好产品研发能力、内控能力、数字化业务能力的企业具备更好的行业获益条件。

二、疫情为速冻食品创造窗口红利

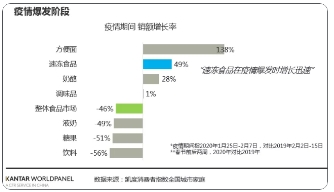

疫情期间,全民居家模式带动冻品需求,速冻食品、方便食品成为居民首选。凯度消费者指数数据显示,2020年,在疫情暴发后两周里,受益于居家“抗疫”的模式,冻品呈现49%的暴发式增长。整体看,今年速冻食品C端需求持续高增长,反应了当前消费环境下年轻消费群体对标准食材及食材半成品的需求提升。

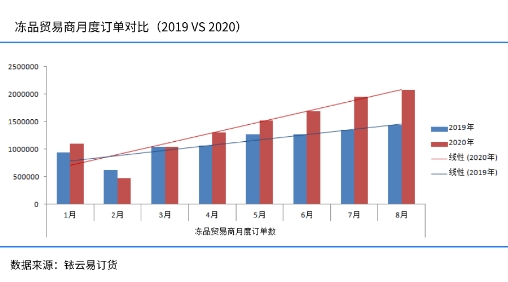

随机抽取100家铱云易订货平台冻品贸易商月度订单数据可知,除2月受疫情停工停产期间,月度订单量较2019年有短暂下滑外,冻品B端订单量在3月复工后强势复苏,且增幅明显。Q2环比增长加速,主要系企业复工复产、冷链物流恢复显现的渠道补库效应。

相较于03年非典,20年的后疫情阶段,速冻食品市场呈现出截然不同的增长趋势。速冻食品2003年在非典暴发之初呈爆发式增长后,稳定期巨幅下跌。但2020年,即使在疫情稳定后,速冻食品整体市场增速虽有放缓,但依然处于高位,带来速冻食品的窗口红利。

三、冻品细分业态迎来发展机遇

作为疫情受益品种,速冻食品C端放量增长,以安井食品为例,上半年商超和电商渠道分别大幅增长60.7%和115.7%,值得关注的是,受益家庭端消费增加,安井旗下高端锁鲜装产品占比明显提升。安井、三全、千味、海霸王等冻品知名品牌均在20年加大家庭端产品开发力度,进一步扩大家庭装火锅料品项。

今年新增的冻品食材,均为小包装产品,品种也非常丰富,主要针对零售通路,这与传统大包装在渠道、消费群体上做了区分,相当于细分出了一个赛道,主要满足家庭火锅消费这一细分需求。在传统的餐饮、流通等之外,锁鲜装正在成为众多冻品企业走进家庭的“名片”。

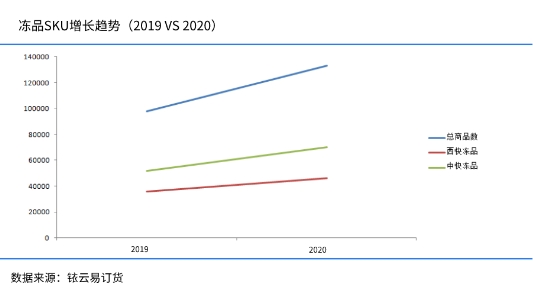

伴随速食消费的崛起及便利店数量配置的增加,速冻火锅料制品已迅速发展为速冻食品行业内的优质赛道。对比铱云易订货平台冻品SKU数量今年与去年的变化趋势可直观看到,2020年总SKU较2019年增长35%,其中中快SKU较西快SKU有更明显增幅。

四、数字化将成冻品企业核心竞争力

麦肯锡咨询公司做过一个统计估算,仅今年3、4月两个月全球企业数字化转型与应用便实现了相当于疫情前5年时间的进度;Dresner咨询公司一项面向全球企业的调查显示,49%的企业启动了新的商业智能和数据分析类项目,或者加快推进已经部署的同类项目。

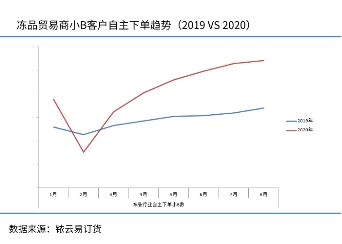

冻品经销商、二批商此前对“交易在线”的感知并不明显,下游小B客户对业务交易系统的排斥很大程度上制约着上游冻品贸易商的业务数字化进程。疫情期间“无接触下单”“自主查询”“自主信息确认”等帮助上游企业推动了小B客户的“交易在线化”意识觉醒。从铱云易订货平台冻品行业下游小B客户自主下单率对比可见,2020年3月,自主下单小B数环比增长128%,且一路保持高增长。

疫情暴露出传统冻品行业过度依赖线下服务模式的局限性、敏感性和脆弱性,“线上+线下”的业务布局成为冻品企业主自