一)交易

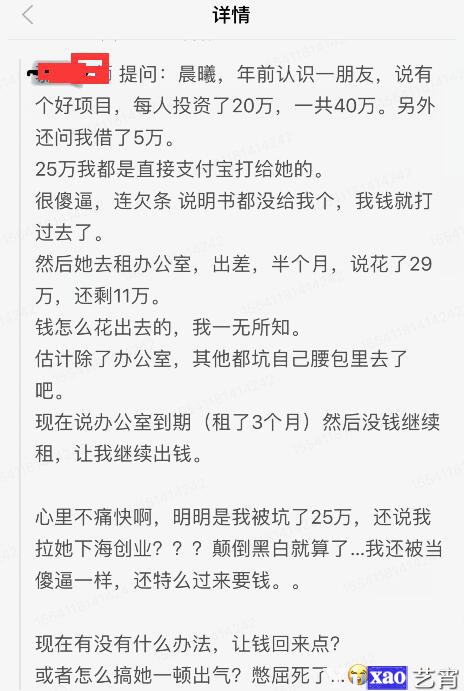

上图是读者的提问,一般人遇到这种情况会怎么办?

给对方说好话,示弱,哄对方高兴,希望能拿到自己的钱。

找几个人威胁,不还钱,就打断狗腿。

自认倒霉,吃一堑长一智。

哥哥后来问过几个人,怎么看这件事,以多数人的智慧,也就这么有限的几种方法。

诧异,费解,为什么没有一个人优先选择报警?

这件事的解法只需4行字。

1.报警,遇到诈骗。

2.避轻就重,九句真话加一句假话,于是整句话就成了假话,但所有人都会信以为真。

3.事情的脉络,构架,必须真实,但一定要咬死被对方诈骗,目前还在继续诈骗。

4.叙事重点:刚认识对方不久 、说能带你赚大钱 、拿钱后消失 、 完后又问你要钱。其余的交给警察。

用类似春秋笔法的描述方法,足矣将整件事情扩大数倍,成为大案,以国内警察的能力和资源,只要真心办案,几乎没人能逃脱。

今天看到人民网的报道,西安一个21岁的女孩自杀了,从借钱几千元开始,三年时间陆续还款8万,死前还欠十七万,死后依旧被催收。

为什么宁愿一个人欠高利贷3年,也不给父母摊牌?

遇到套路贷,高利贷,暴力催收,为什么不报警?

因为他们人生的底层逻辑是错的,注定悲剧,即便不被高利贷逼死,也会死于其他横祸。

只要旧的价值体系还存在,悲剧就将继续上演。

以凡人的智慧,看到高利贷相关的报道,只会在帖子下评论高利贷丧尽天良,封杀高利贷。

知识即美德,凡人的善心毫无意义,只会让悲惨更加悲惨。

放贷和妓院是人类最古老的行业,岂是一群盲流几句话就能封杀的。任何稍有智商的人都知道,高利贷不可能消失。

我们真正要考虑的是如何解决问题,艺宵博客代表的才是真知。

答案只有一个字“道”!

道法自然,必然会有一只看不见的手左右这一切。

当年的英国刚经历工业革命,重商主义盛行,主张国家干预经济生活,禁止金银输出,增加金银输入,最好是由政府管制农业、商业和制造业、发展对外贸易垄断。

但政府并非全知全能,资源错配,效率低下。

此时,亚当斯密在《国富论》的第一页写到,献给女王陛下的一本书!他说:女王陛下,请您不要干预国家经济,回家去吧!国家做什么呢?就做一个守夜人,当夜晚来临的时候就去敲钟,入夜了看看有没有偷盗行为,这就是国家的任务。

从此,自由主义的光辉普照整个英国,财富急剧增加,百年昌盛。

财富来自于什么?

一般人都会毫不犹豫的回答,劳动。

这是猴子时期采果子的野人价值观,后来的农耕时期延续了此种认知。

自私是人的天性,追求个人效益最大化是人的本能,不同的个人在追求自身效益最大化的过程中,就实现了全社会的效益最大化。

游牧民族以放牧为生,但是缺粮食。中原人粮食多,但缺肉食。

双方交换,都获得了满足,财富增加。

不仅是个人感官上的效益最大化,交易更大作用是创造需求,用需求诱使人们创造更多价值,从而提升全社会的财富。

本来游牧民族只能吃到肉,一家人养50只羊就够了,但突然能换到外地的粮食,再后来又能换到香料,工艺品,丝绸…每一样都勾动人们的欲望,换着换着羊不够了!

为了满足欲望,就必须创造更多财富,养更多羊。

交易是满足个人效益最大化和提高全社会财富的唯一方法。

财富来自交易!

判断一件事情是否符合大道,只需判断这件事能否增加交易!

这时有人会想,拿刀驾在别人脖子上,强买强卖,用1分钱买对方100元的东西,这也符合大道。

为此,我们需要再加一个规则:非暴力、自由。

基于以上,一切非暴力的能促成交易的行为都是好的。

我们支持高利贷,支持裸条。

只有让更多人进入放贷行业,才能降低利息。

只有让更多骗贷者加入,才能倒逼高利贷行业提高放贷门槛,减少给高危人群放贷。

只要严打一切暴力催收,才能维护公平正义。

二)暴利的中介

放贷有风险,现实情况是高利贷的坏账率普遍在10%左右,100个人中总会有10个人不还钱。

国家严打高利贷,尤其是针对学生贷,抓了不少人。

想要无风险获利,最好的做法是“中介”。

2013年,互联网金融的获客成本是300~500元。

2016年,互联网金融的获客成本是1000~3000元。

钱都花哪了?

竞价排名、信息流广告、各类借贷网站、借贷超市…

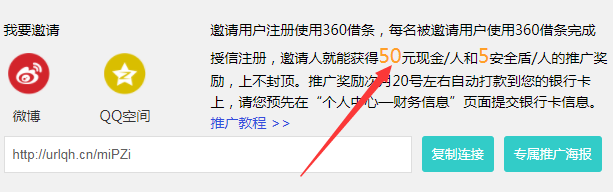

当年借贷宝推广的时候,邀请一个好友下载并实名,奖励25元。

后来百度钱包上线的时候,邀请一名好友实名注册,奖励18元。

360借条,邀请一个好友完成授信,奖励50元。只要有人通过这个链接使用360借条,哥哥就能到账50元:http://urlqh.cn/miPZi

几乎所有的P2P、借贷APP都有做这方面的推广,如下图:

结算方式一般分为两种:

CPA,下载并完成实名认证,就给推广人佣金,推广一个安装能赚10元以上。

CPS,完成贷款,就给推广人佣金,通常一单能赚上百元。

只要你有推广能力,手里有大量网贷客户,仅仅做中介,利润就很可观。

目前流行的贷款超市,汇聚了很多借贷平台,先赚推广佣金,借贷平台如果想冲量,还要额外出钱买置顶广告位。

贷款超市毫无技术含量,100块就能买到源码,功能更强的带多级分销,1000左右就能搞定。

目前还有一种“贷款返利”的玩法,借贷平台会给推广平台佣金,推广平台为了吸引用户,会拿出部分佣金返给贷款用户。

只要借贷行业足够暴利,大佬吃肉,我们即便是喝汤,赚的也不会少。

以上只是单向玩法,还有双项中介,吃完借贷平台,再吃贷款客户。

太多人以为网贷是一门高深的技术,N多人都有撸贷需求,我们帮他们贷款,成功下款后抽取佣金,更加暴利。

正常的网贷下款,收对方三五个点很正常。

如果是撸贷,收30~50%也很常见。

正经借贷平台审核严,给的佣金也少,但714高炮不一样,审核宽松,佣金高。

给超利贷推荐客户,成功一单赚300元 。

挑那些网贷不要的用户,推荐给超利贷,也算是废物利用。

整个项目的核心只有一个,

流量!

三)技术流

《程序员赚钱术》中提到一种思路,程序之程序,代码之代码,做行业基建,没人能饶的开自己,就能实现长久必赚。

借贷行业绕不开什么?

风控!

身份证三要素核查:身份证姓名 身份证号码 身份证头像,三要素核验,如果一致则身份为真,每次查询成本0.7元。

手机卡三要素核查:姓名 身份证号 手机号码,三要素核验,如果一致则手机号为真,每次查询成本0.5元。

银行卡2/3/4要素核查:银行卡帐号 持卡人姓名 身份证号码 银行预留手机号码,每次查询成本0.2元。

征信查询:法院判决情况、征信详情,每次查询成本0.1~0.6元。

手机在网时长:身份证 姓名 手机号码,查询手机卡的时间。

金融黑名单验证:姓名 身份证号 手机号,查询是否在其他平台有借贷逾期和申请贷款被拒的情况,查询成本1元 。

这些常见的审核渠道,京东万象都有提供,每次调用几毛钱就能搞定。

调用数据的API全部开放,任何三流程序员都能轻松搞定。

京东万象的缺点是功能非常分散,目标用户主要是开发者和大客户。

做个金融大数据风控平台,直接调用这些接口的功能,并进行整合,上调价格,只要有人查,自己就有钱赚。

获取通讯录,这个功能比较敏感,京东万象并没有提供,需要自行开发,逻辑非常简单,填写客户的手机号和手机服务密码,程序抓取客户的通讯记录,并按照通话频次进行排序。

一些大客户比较重视数据安全和操作便捷性,因此可以进行API之API,我们从京东万象获取查询API,然后再将查询权限进行二次授权,这样他们在自己平台就能完成查询操作。

终极必赚法是“源头截留”!

和开发各类借贷APP的程序员合作,给对方提供API和分销,这样客户每次进行风控查询,就有程序员的分成。

以上真的就很赚吗?

不!

真正赚钱的是“数据”。

想做到极限精准,可以找高利贷、超利贷、催收,购买坏账和骗贷人的联系方式,将这些数据入库,就能提前判断风险客户。

更厉害的是“关联查询”,撸贷一般是团队作案。

借钱的时候肯定要同步通讯录,一旦发现通讯录有黑名单用户,则直接判断为高危。

每一次查询,程序都会有记录详细,姓名、电话、身份证、是否多头借贷…这些数据积累到一定程度后,判断信用风险将无限精准,可以开放接口给酒店、共享单车、租房、婚恋…等各个领域。

垃圾人口将无所遁形。

内容出处:,

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。文章链接:http://www.yixao.com/boke/6957.html

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫

相关推荐

-

设计师不能不知道的10个沟通秘诀

在一个设计项目中,PM是需求方,设计师是要满足需求的,但是中间的界限不是那么清楚,以前在腾讯的时候我们喜欢说“pm和设计师是你中有我,我中有你”, 于是和pm的沟通往往是设计师最难做也最需要花时间去做的的事情。我不止一次两次听到设计师抱怨,典型的如“ 我们的产品什么都管,按钮红色绿色也都要他说了算,非常强势,他的项目我没法做。” “PM只想着赚钱,只想着快速发布,根本不在乎用户体验” ,往往设计师辛辛苦苦的完成了一个得意之作,PM一副冷脸,这里不行,那里不好,比王员外挑女婿还难搞,在面对这样的紧张的国际局势,有一些人选择了沉默 下去,算了,pm说怎么样就是怎么样吧。

-

拥有信仰之力,人人皆可成圣人

灵灵派,江苏淮阴县农民华雪和创立,涉及13个省,忽悠了1.5万多人,华雪和自称是第二个耶稣,称淮阴就是耶路撒冷,宣扬世界末日即将来临,整个人类要毁灭,只有早进灵灵教才能躲过灾难,致…

-

OPPO上线跨屏互联:开放Windows版本下载,但仅支持ColorOS12

OPPO 近日悄然上线了一个「跨屏互联」功能,现已开放 Windows 客户端下载,支持靠近即连、跨设备文件传输、剪贴板共享、拍照截图同步和消息同步等功能,但目前似乎仅支持 Col…

-

如何知道自己的手机号绑定了什么?

目前,各类APP、网站都要绑定手机号码,一个号码用的越久,绑定的东西也就越多,淘宝、银行卡、社交软件,你能数清吗?下文具体说一说如何查询。 1、第三方网站查询 有些网站提供给了这种…

-

有“递弱代偿”的底层思维才是真正的高手

1、我们为什么要了解规律? 先思考一个问题,你知道为什么海上会有波浪吗? 也许你会很快回答,因为海上有风,所谓“无风不起浪”嘛。但真的是这样吗?其实,有风无风都会有波浪,而真正原因…

-

胖东来:称霸一个四线城市的“零售界海底捞”

胖东来金三角店的水果区,产品十分丰富。 (南方周末记者 施璇/图) 2021年4月中旬,河南一家名叫胖东来的商超,因下架元气森林的全部产品,冲上微博热搜。元气森林没有说明“0糖”和…

-

2021年7月程序员平均薪资出炉,平均薪资15302元

全国程序员7月工资出炉啦,2021年7月全国招收程序员「 490325 」人。全国程序员平均工资「 15302 」元,工资中位数「 …

-

2022年最有前途的十个未来职业展望

1、云解决方案工程师 在我们分析的所有国家中,印度提供的活跃候选人比例最高,为31.7%。值得注意的是,其工资中位数也是最低的,这与云计算人才的强劲供应是一致的。在荷兰,找到这种技…