近年来,“互联网”下半场这个说法,大家都应当不陌生。与之相比较,金融行业则是一个传统行业,但借着互联网发展的金融行业难以走出B端市场的窘境,那么产业金融该如何破局,我们一起来看看吧。

一、互联网的下半场

“互联网下半场”这个说法,大家应该都不陌生了。

随着中国互联网人口逐渐饱和,获客成本持续升高,用户的生命周期和忠诚度不断衰减,互联网巨头们发现,To C市场的增长势头已经开始显现颓势,亟需发现新的增长点。

2015年,美团CEO王兴首次提出了“互联网下半场”的概念,认为企业级服务会成成为互联网的下一个增长点。

2018年,C端市场的绝对王者腾讯确立了全面To B的转型方针。

2020年,掉队许久的百度也提出了自己的To B方法论,即云+AI的“百度路线”。

互联网下半场是To B的战场,已经成为业界共识。

二、金融的下半场

跟互联网相比,金融无疑是个传统行业。不过,由于这个行业“过手留油”的赚钱方式太过吸引人,即便有牌照这个门槛的存在,依然挡不住巨头们蜂拥而至的热情。

尤其是2012年开始的互联网金融浪潮,让金融这个传统行当也沾了互联网的光,一下子变得时髦起来,顺带将这些新概念也引了进来。

如果按照互联网的上下半场的划分标准,金融其实本不存在下半场。毕竟To B才是金融的大头,银行业长期以来都是公司业务规模远大于个人业务的,若不是近年来信用卡、零售银行的崛起,个人业务对银行来说更像是社会功能服务——你看四大行的网点,基本上都是老头老太太来取退休金的。

不过,互联网席卷一切的趋势早已不可逆转,若从传统金融的互联网转型来看,金融也同样存在下半场,那就是对于传统企业金融,或者说产业金融的互联网化改造。

另外,金融业务通常包括存、贷、汇三个方面,即存款、贷款和支付结算。不过三者里面真正赚钱的是贷款业务,所以本文讨论的金融,主要指信贷类业务。

三、产业金融的难点和痛点

首先是B端市场本身就难做,互联网下半场的口号都喊了6年了,巨头们依然在摸索中。B端难做,B端的金融就更加难做。

1. 产业金融本身的业务复杂性更高

即便在银行的传统金融业务中,公司贷款也远比个人贷款复杂。就拿最基础的开户来说,个人客户只需要一张身份证、一张银行卡,再加一部智能手机,就可以通过人脸识别开立个人电子账户,申请个人贷款,这基本上能满足大多数个人贷款的线上化要求了。

而企业开户则需要提供营业执照、公司公章、法人身份证,而且要求必须在银行柜台办理,这种监管层面的硬性要求,是无法单纯用技术角度突破的。

此外,个人消费贷款通常只有几万到几十万的金额,而对公贷款基本上都在几百万到几千万,甚至过亿,这种规模的业务,金融机构也不敢在不实地调查、不面签面核的情况下,就通过线上化手段给办了。

2. 消费金融成熟的玩法在产业金融端失效

首先,客群差异导致大数据玩法失效。C端市场的目标客户是人,数据体系也是围绕一个人衣食住行、兴趣爱好而构建,这些数据是比较标准化的,金融企业可以用一套底层数据标签来对所有的消费者进行画像。

而B端市场的目标客户是企业,不同企业由于其所属行业、产业链生态位、商业模式等方面的差异,很难用一套统一的底层数据标签来进行描述。比如,一家制造业龙头企业、一家中型贸易企业以及一家小型餐饮企业,要描述、分析他们的经营状况,所选取的底层数据可能完全不同。

其次,产业客户数量少,大数法则失效。微粒贷之所以成为上半场最成功、最现象级的消费贷款产品,一个重要原因就是有微信10亿级的用户基数。微众银行可以充分运用大数法则,在这个几乎等于中国人口的池子里大浪淘沙,筛选出合适的金融客户。哪怕是百分之一的通过率,也是千万级的客户规模,

然而在产业金融场景下并不存在一个如此量级的用户池子。企业客户的数量本就远少于个人客户,具体到一个细分场景中,可能总共就几百上千个客户,实在是禁不起大数法则筛了。

第三,产业场景的数据往往都是基于核心企业的产业链构建,基本上只在产业链内部流转,不像消费市场的数据,有很多是存在于公共互联网空间的。因此,产业数据会割裂为不同的数据孤岛,难以互通,也难以获取。

四、产业金融的破局之路——场景金融

1. 场景与场景金融

互联网圈对于“场景”这个词应该不陌生。2014年,科技领域知名记者罗伯特·斯考伯在其著作《即将到来的场景时代》中提出了场景时代这一概念。国内也有逻辑思维联合创始人吴声的著作《场景革命》。

互联网上半场,各大互联网公司的超级APP已经把我们的衣食住行、吃喝玩乐都变成了数字化的场景,进入真正的场景时代。

而由于消费市场的普适性,消费金融也随之得到快速发展,汽车按揭贷款、信用卡、装修贷都是消费金融的典型产品。可以说,在消费金融领域,已经进入了“场景金融”的时代。

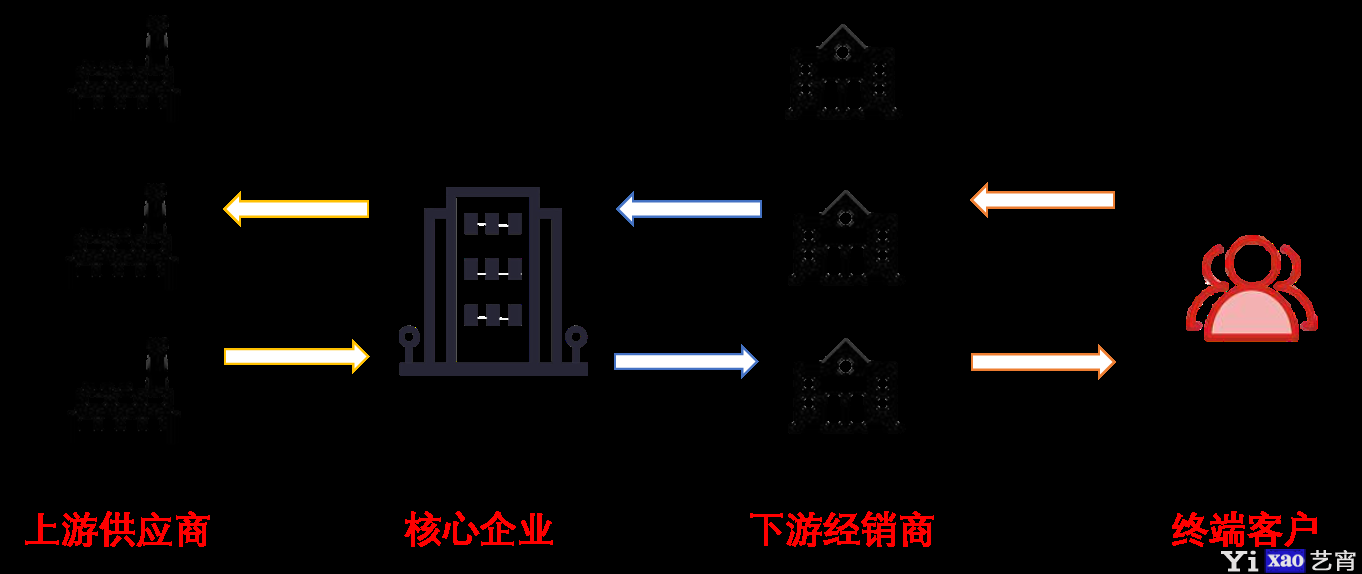

2. 产业金融天然是场景金融

通常包括核心企业,上游供应商,下游经销商和终端客户,他们之间通过人流、商流、信息流等进行连接和沟通,流通过程中即产生了金融的需求,同时也会产生大量的数据。

同时,每一个上游与下游之间,也会形成一个子场景。因此,产业金融天生自带场景属性。

五、产业场景金融分析的框架

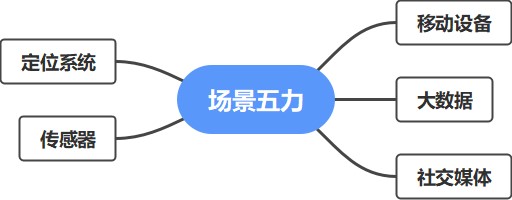

对于场景的分析,其实是有一些成熟的分析框架的。前文提到的罗伯特·斯考伯在其著作中提出了一个场景五力模型,即在互联网时代,构建一个场景的五种技术力量:大数据、移动电子设备、社交网络媒体、传感器和定位管理系统。

其中,移动设备是移动互联网时代的关键设备和重要载体,聚合了其余四种原力,被称为核心原力。

移动互联网时代,手机等移动设备迅速普及,几乎实现了人手一部。

因而,移动设备是消费互联网场景下的主要入口。同时,对于个人消费者来说,移动设备既是使用社交媒体的重要载体,也是普通人所能持有的主要传感器、定位系统的集成设备。

因此,斯考伯的场景五力模型对于消费场景的分析是十分适用和有效的。

但产业场景与消费场景还是存在比较明显的差异。

首先,产业场景的移动设备不再是主要的入口,企业经营活动并不能完全通过移动设备来完成。

其次,社交媒体在经营场景中的权重也有所下降,更多是作为场景营销的触达手段存在。

第三,在经营活动中,各种机械设备、运输设备等都会安装类型丰富的传感器和定位系统,能提供更加丰富的场景数据,手机等移动设备的传感器和定位系统的作用也有所降低。

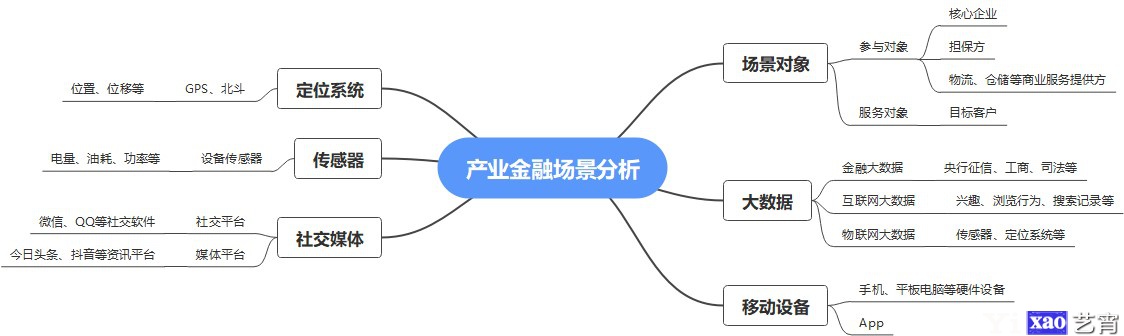

因此,在产业场景中,并不能直接套用五力模型进行分析,需要进行一定的补充和修正。

1. 场景对象

场景对象指该金融场景中所有的相关方,包括参与对象和服务对象。服务对象即该场景中的主体,是金融产品的使用者。

参与对象则包括在该场景内出现,并有信息交换的相关方,如物流、仓储等服务提供方、担保方、合作方等。

2. 大数据

在金融场景中,可以将大数据进一步细分为传统金融大数据、互联网大数据和物联网大数据三个方面。

传统金融大数据指银行业目前已经在广泛使用的人行征信、工商、司法等大数据。

这类数据是与借款人的资信状况关联性极强,能最直接地反映客户的风险状况,因此通常被称为强金融数据。同时,金融大数据在银行的使用时间较长,已经建立了比较成熟的数据清洗、加工和建模能力。

互联网大数据指用户在互联网上使用各种工具、服务或产品而留下的行为数据。如网页浏览记录、搜索记录、APP使用记录、在线消费记录等数据。随着互联网服务渗透到社会生活的方方面面,互联网大数据已经能比较全面地反映一个人的生活习惯、行为习惯、兴趣爱好等信息。

通过对互联网大数据的分析,能建立一个客户的画像,从侧面反映其消费能力、个人品行等信息,帮助银行进风险决策。

同时,互联网大数据也能为精准营销提供支持,解决了金融服务作为一种商业行为的获客问题。由于互联网大数据更多掌握在互联网公司手中,在银行业的应用时间并不长。

不过,随着大数据行业的发展,目前市面上已经有众多成熟的互联网数据产品可供选择。

物联网大数据指设备、机械等安装的传感器、定位系统提供的物联网数据,比如油耗、电量、功率等,是产业场景中最具有特色的一类数据,但在金融领域的应用还非常少。

物联网数据通常被产业核心企业和社会公共服务部门掌握,前者可以通过商务合作的方式获取,后者则依赖于政府部门的数字化建设程度。

此外,不同行业、不同产业乃至不同企业的物联网数据可能完全不同,在数据的清洗、加工、建模以及应用方面都需要针对性的设计和分析,这也是其应用还不常见的重要原因。

3. 移动设备

通常指手机、平板电脑等硬件设备,但在互联网时代,移动设备上运行的软件也同样是重要的场景要素。

对于金融场景来说,移动设备通常是金融服务的载体。针对移动设备的分析可以包括两个方面:

一是了解客户的移动设备使用熟练度、使用习惯等方面的情况,用于指导产品设计中的操作流程、界面设计,确保产品操作符合客户的使用习惯和操作能力;

二是了解客户经营场景中是否已经有相关的APP在使用,并进一步判断银行能否将金融产品嵌入到这个场景中去。

4. 社交媒体

社交媒体可以划分为社交平台和媒体平台两个方面,其中社交平台指人与人直接交互的平台工具,如微信、QQ等。

媒体强调的是信息的交互,是场景中人们获取信息的工具和来源,如今日头条等资讯类APP。

此外,在产业场景中还存在一些特殊的的社交媒体,如一些机械设备的生产商会为客户提供专属的服务APP,可以帮助客户掌握设备运行状况,申请维修保养等。针对社交媒体的调研主要作用于产品的营销工作。

5. 传感器

传感器是场景中重要的设施工具,通常也是场景大数据的重要来源。

在消费场景中,传感器主要是电子手环、电子手表等可穿戴设备,而在产业场景中,传感器主要是记录生产工具、设备的运行信息、数据,如工程机械设备的油耗、液压动力传感器,汽车的车载电脑等。此外,某些传感器除了进行数据采集,还能对设备进行远程控制。

6. 定位系统

定位系统主要指人或设备的定位系统,其中人的定位主要基于手机,设备的定位主要基于北斗、GPS等卫星定位系统。目前在产业领域,国家对于定位系统的重视程度也在日益加强。

如在公路运输行业,国家要求12吨以上的重型车辆必须安装北斗卫星定位系统才可以合法开展运输作业。

以上6个维度基本上囊括了产业金融场景的各方面特征,对于一个具体的产业金融业务场景,都可以从以上六个维度进行分析,组织调研,从而确定场景中的金融需求,并针对性地设计金融产品,实现产业场景金融服务的落地。

六、产品实战案例分析

接下来,就以笔者在湖南三湘银行做过的一款贷款产品为例,阐述上述模型的应用。

1. 产品背景

笔者所在的湖南三湘银行是湖南的一家民营银行,大股东是著名的工程机械产业龙头——三一集团。在大股东的引导下,三湘银行也是一家颇具产业基因的银行,一直以“服务产业,发展普惠”为自身的经营方向。

2019年中旬,行里下达了一个任务,要为三一集团的挖掘机终端客户打造一款纯线上化的小额信贷贷款产品,满足他们在日常经营活动中的资金需求。这个项目当时集合了业务、科技、产品、风控等多个条线的同事,我是当时的主办产品经理。

2. 调研设计

尽管是大股东的生态链,但我们谁也没玩过挖掘机,平时也很少接触挖机主这样的人群,因此首先就要开展调研工作。

这里强调一下,前文提到的产业场景金融分析框架其实还不存在,当时更多是依靠工作经验和惯性在组织调研和产品设计工作。但后来当我回顾总结,提炼出这个框架后,再看回当时的一些工作方法,恰好也是按照这个框架在做的。

调研实际是针对产业场景的各个维度在组织,具体安排如下:

调研对象主要包括三一集团、三一挖机代理商和终端客户三个对象。

具体包括三一集团内负责代理商管理和挖掘机业务的部门,负责云贵川地区销售工作的代理商公司,客户则主要来自贵州地区。

此外,还组织了一个数据分析团队,进驻到三一集团,对工程机械设备的传感器、定位系统的物联网数据进行了调研分析。

由于篇幅所限,且调查的具体过程也涉及商业机密,这里就不详述了。总体来说,这6个维度的框架帮助我们对一个具体的产业场景进行了全方位的调研,也得出了一些有意思的洞察,并最终将这些洞察落实在产品的设计中。

4. 产品设计与落地

通过前期的调研,大致收获了11项调研洞察,针对每一项都在产品设计中做了考虑。

下图是经营壹贷产品在三一集团那款APP上的入口位置截图。

下图是产品的提款页面。在银行以往的产品中,一般会使用“贷款金额”“还款方式”“贷款期限”等专业术语,在本产品中,我们都做了调整,使用了更为口语化的表述。

下图是产品的风控体系示意图,三一集团的场景数据成为场景风控的重要部分。

七、关于产业场景金融的一些思考

1. 转变传统店铺思想,主动融入场景

银行长期以来是一种“坐商”的经营形式。在早期,银行通过开设网点开展经营活动,一切金融服务都必须到专门的场所内办理。

进入互联网时代,银行业转而热衷于打造一个功能全面的手机银行APP,希望客户在银行的APP中完成衣食住行、生活消费等一切活动,从而方便银行融入自己的金融产品。

这实际上是一种传统的“店铺思维”。传统时代的店铺是网点,场景时代的店铺变成了手机APP。

但这种店铺思维与场景金融的定义是不相符的,当客户在遇到资金需求时,还需要下载银行的手机APP,才能使用金融服务,这种使用体验与客户当前所处的场景实际上是割裂的。

在场景时代,金融本身不是一个场景,也不应该成为一个独立的场景。

而在产业端,由于经营活动的复杂性,银行更应该放弃自己的店铺思维,不要试图将银行的APP打造成一个全能的工具。

相反,应该积极通过API接口、H5技术等方式,将银行的金融服务能力输出到企业的各个管理系统和业务场景中去,当客户有资金需求时,无须离开他的经营场景,就能使用到银行的信贷产品,实现金融服务对产业场景的全面融入。

2. 转变资产思维,充分运用物联网数据

消费金融时代,金融机构主要关注消费者本身,包括他们的消费习惯、消费能力等。而在产业金融场景中,经营者自身的信息只是其中一个方面,生产经营活动离不开的设备、设施同样十分重要。

然而,在银行的传统思维中,机械设备、设施往往只被视为可抵押的资产,甚至在某些银行,设备都不被看作可抵押资产,而指认可厂房、住房等固定资产。这种传统的资产思维业不适应于当前场景金融时代的发展。

随着传感器、定位系统等物联网技术的普及,机械设备已经能够提供丰富的数据,这些不会说谎的数据往往能更忠实地反应经营者的经营情况。

因此,银行需要转变资产思维,更多地将设备看做场景中的数据提供者,充分运用数据还原经营情况,更好地识别风险,提高金融服务能力。

而为了能运用好这些数据,银行也亟需建立专业的数据分析团队,在数据采集、清洗加工、分析梳理、建模应用等方面深度参与,才能真正打造银行自己的数据风控能力。

3. 转变精英思维,适配产业场景的用户体验

过去,银行服务的主要是高学历、高收入的城镇客户群体,因此在用户体验上以精致、时尚、专业的风格为主。而在产业端,特别是服务长尾的普惠金融客户时,银行将不可避免地要面对低学历、低收入的客户群体,这种精致专业的用户体验设计反而会造成双方理解上的困难。

因此,在服务产业场景时,要重视用户体验,特别是适配产业场景特性的用户体验设计,提供简洁明了的产品流程和界面设计,减少金融术语和专业名词的使用,降低客户的使用门槛。

八、后记

产业金融是个非常大的话题,我也只是在2年多的时间里通过亲身做的产品和项目有一些粗浅的感悟。但即便是粗浅的感悟,也很难在一篇文章的体量中完全阐述。

同时,由于部分内容涉及公司的商业秘密,本文中也无法详述。因此本文写完我自己也感觉还有太多不足之处,期待与各位同仁交流探讨。后续,我会针对一些我感悟较深的点,再分拆撰文。

内容出处:,

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。文章链接:http://www.yixao.com/customer/24741.html

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫

相关推荐

-

从产品角度看,怎样的知识付费才是用户要的?

知识付费这件事,一直以来有不少文章都在围绕行业发展在分析,而我这篇则回归到产品的角度,去重新看待知识付费。 我想从4个方面来思考 “知识付费”针对的人群? “知识付费”机会从何而来…

-

淘宝首屏设计让你打开就停不下来

年初的时候,我在百分点的领导,让他们的算法工程师来找我,讨论如何把推荐系统的转化率提高。但是百分点已经做了很多年的推荐了,能在算法层面做的,都已经做了。 所以在和这个算法工程师聊了…

-

互联网从业者必须提高自己数据分析能力

从事seo或者从事网络推广宝臣觉得其中比较重要的一项技能就是数据分析能力,数据分析无处不在,尤其是从事seo行业的同仁,甚至包括运营微信公众号的一些朋友,都需要具备一定的数据分析能…

-

2017上半年度移动APP分类排行榜出炉!

转瞬之间,大半年已经悄然走过。不同于2016年的跌宕起伏,2017年的移动应用市场没有各类直播平台的层出不穷、没有如《阴阳师》般的现象级手游出现、也没有摩拜单车的横空出世,2017…

-

通过4招做最好的用户引导

一个产品如何吸引新用户深入了解,用什么样的策略来创造最关键的第一印象?本文中,我们来一窥餐馆顾客引导的魔力,思考如何将它们运用到体验设计中。 1. 门后有什么? 我和妻子上一次去巴…

-

如何制作网站才能提高网站信任度

信任度的建设体现在以下方面:1. 关于我们页面:详细、真实的说明公司背景、历史、业务范围等等情况。2. 网站备案:获得ICP的备案许可。3. 服务流程:让客户充分了解整个过程,让服务更透明。4. 报价列表:根据不同服务,分别给出相应报价范围。

-

暗网–隐藏在冰山下的阴暗,互联网罪恶的源泉,一个你不了解的世界

们常常把互联网看作的一个意见自由市场。无论我们在现实社会的身份地位如何,在互联网上都享有着平等的话语权,可以畅所欲言。但即便如此,我们依旧需要为自己的言论负责,需要戴着镣铐跳舞。而…

-

app让互联网倒退,网站才是互联网的未来

未来的网络信息都在云端存储,人们的上网设备不该再考虑存储空间和性能,而是像电视一样,打开,就能访问我们要用的网络资源。所以我才说,最终,网站才是互联网的未来。

-

关于什么是用户画像最完美的解释

什么是用户画像(personas)? Alan Cooper (交互设计之父)最早提出了persona的概念:Persona是真实用户的虚拟代表,是建立在一系列真实数据(Marke…